Se fue el 2024 y frente a la realidad de otras bebidas competidores, fue un año “benévolo” con el mercado del vino, porque si bien mostró caída (los despachos al mercado informados por el INV del 2024 fueron 1,2% menos que los de 2023), ésta es mucho menor a la que, por ej, se conoce que le ha ocurrido a la cerveza.

Dentro de este panorama general rescato 5 conclusiones en el análisis de los despachos de 2024

- “Los consumidores toman menos, pero de mejor calidad” ya no está vigente. Siempre pensé que es un concepto que ha hecho mucho daño. Porque se ha tomado como una sentencia, algo inamovible, y nos ha generado resignación, relajación y, en varios actores, tranquilidad. Y eso te saca tensión competitiva y la terminás pagando. Competimos con categorías que, con aciertos y errores, como todos, no se resignan, ni se relajan, ni se quedan tranquilas. Los mercados se operan, no se contemplan. En tu diagnóstico podés observar que “la gente consume menos vino, pero de mejor calidad”, pero eso te tiene que desafiar a cambiar lo que no te gusta (que la gente tome menos vino). Y operar para buscar que la gente no baje el consumo de nuestra bebida quizás no consigamos “dar vuelta” la situación, pero seguro que el consumo caerá menos que si nos resignamos y nos relajamos. Nosotros no buscamos revertir ni parcialmente esta tendencia y entonces, caemos a mayor velocidad que otros países.

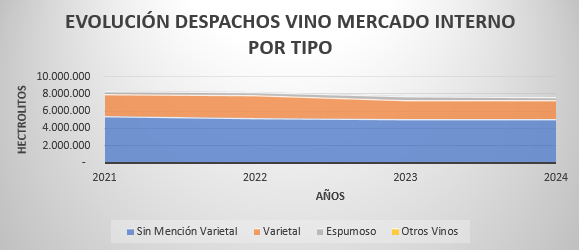

Más allá de mi opinión sobre el “efecto” de este concepto, lo concreto es que ya no está vigente. Los datos de los despachos muestran claramente esta sentencia ya ni siquiera puede formar parte del diagnóstico, porque no es así. Si analizamos la información de las auditorías, vemos que los Varietales caracterizan a los segmentos de más alto precio y los “Sin mención varietal”, a los más populares. Si el precio tiene una relación consistente con la realidad, podríamos decir que los Varietales en general son vinos percibidos de mayor calidad que los Genéricos. El total del año 2024 muestra una baja de 1,2% en el mercado en comparación con 2023. En ese marco, los vinos “Sin Mención Varietal” han ganado casi un punto de participación en el mercado: 66,4%; esto es básicamente es lo que perdieron los Espumosos (de 4,8% a 3,6%). Por el lado de los Varietales, prácticamente tuvieron el mismo volumen que en el 2023 sin poder recuperarse de la caída de 2023 tanto el volumen como en participación de mercado. Hoy canalizan un 29,6% de los despachos, muy lejos de los 32,4% que pesaron en el 2022 y un 15% menos que el volumen de dicho año. En ese mismo período, los “Genéricos” solo caen 1,3% recuperando participación en los últimos dos años.

La caída de los Espumosos explica la de la industria. Los vinos tranquilos, mantuvieron sus volúmenes. Claramente se ve que el haber recuperado cierta masividad en los últimos dos años (con la recuperación de los “Sin Mención Varietal”) ha generado un freno en la caída del per cápita. Tanto que, en el 2024, si analizamos los vinos tranquilos, mantuvieron sus volúmenes, en un año que en general, para el consumo ha sido durísimo. Por eso, toda la caída de la categoría en el 2024 la explican los Espumosos.

Los Espumosos, que venían pesando cerca de 5% en los despachos, se desplomaron en 2024 un 25% respecto de 2023: perdieron 94.593 hectólitros. Y el total de la industria vitivinícola despachó al mercado interno 92,887 hectólitros menos, por eso que claramente la baja del 1,2% la explican en su totalidad los Espumosos.

Analizando más profundamente esta sub-categoría vemos que después de una recuperación en 2021 y 2022, volvieron a caer en 2023 y mucho más en 2024. La recuperación de esos primeros años de la década venía de un cambio de mix en el que ganaron peso los espumantes dulces. Pero en estos últimos dos años ese fenómeno se frenó. Incluso en la información de 2024, si bien están lejos del 75% que pesaban los Espumosos Secos a mediados de la década pasada (con muy buenos volúmenes), son estos “clásicos” los que tienen una caída algo menor y ganan algo de participación dentro del total de la sub-categoría.

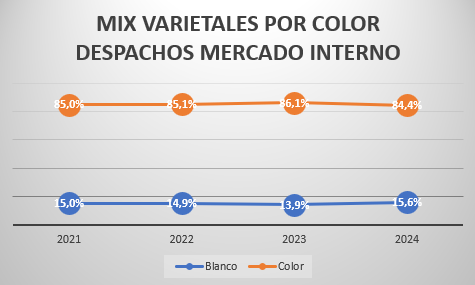

Los blancos frenaron la caída de los Varietales. ¿Qué pasó con el Malbec? Analizando en particular la performance de los Varietales en 2024, vemos que sus despachos casi mantuvieron los volúmenes de 2023 (solo caen un 0,1%). El tema es que lo han hecho con un mix distinto por color respecto el año anterior. Si vamos a los Varietales Tintos y Rosados, que claramente dominan este segmento, observamos que no tuvieron un buen año; incluso cayeron por encima del total Vinos (-2,14% vs –1,2% del mercado total). Los que sí crecieron en forma significativa y aportaron para que el segmento prácticamente no cayera fueron los Varietales Blancos: superaron los despachos 2023 en 12,8%.

Bajando a los Varietales específicos, tenemos información publicada a Octubre. Viendo el acumulado a ese mes y comparando con el mismo período de años anteriores, los de color explican gran parte de su caída por la disminución de los litros despachados de Malbec. Éste ya había perdido litros en el 2023 respecto al 2022 (-6,2%), y en 2024 vuelve a caer -3,52 % comparado con el año anterior. En el caso de los Blancos, el gran motor ha sido el Torrontés Riojano que recupera terreno. También ha hecho su aporte la Pedro Giménez.

Los botellones se diversifican y vuelven a tomar fuerza. Llamamos “botellones” a las botellas de mayor calibre, las que están por encima de la botella de 750 cm3. Esta sub-categoría tuvo un gran desarrollo en la década pasada. Ya en esta, por distintos factores, tuvo una caída importante en 2022 y 23. Sin llegar a los volúmenes de 2021, en 2024 tuvo una fuerte recuperación y fue con la aparición de la botella de 1 litro: +8% sobre el volumen del 2023 y podemos considerar este crecimiento como es una de las causas de cierta recuperación de masividad para la categoría.

- La vuelta de los “finitos”. Algo que se ha venido dando en los últimos años y que explica gran parte del recupero en 2023 y 24 de la participación de los “Sin Mención Varietal” que han permitido este último año que los vinos tranquilos no caigan ha sido el regreso de “los finitos”: vinos genéricos en botella de 700 a 750 cm3. Se ve una tendencia positiva en los últimos años, que coincide con un cambio de mix, con crecimiento en la participación de los blancos y rosados.

¿Qué precios pagaron en promedio los argentinos para beber vino?. Pagaron por un litro de vino una variación menor que la de la inflación general. Tomando la medición de la auditora de mercado Scentia, evaluando el canal de Autoservicios Independientes y las Grandes Cadenas de Supermercados vemos que en diciembre de 2024 se pagó por un litro de vino tranquilo $ 4.505, esto es 93% más que lo que pagaron en promedio en el mismo mes de 2023 ($ 2.331). Muy por debajo de la inflación general registrada, del 117,8%.

Si lo abrimos por los segmentos más gruesos, por un litro de “Vino Común” (en envase de Tetra Pak), los argentinos abonaron en el último diciembre $ 1698 y por un litro de “Vino Fino” (vino embotellado), $ 5.266 (lo que equivale a pagar por una botella de 750 cm3 $ 3.950). Esta información tiene coherencia con lo analizado en los puntos anteriores basados en los despachos a Mercado Interno informados por el INV.